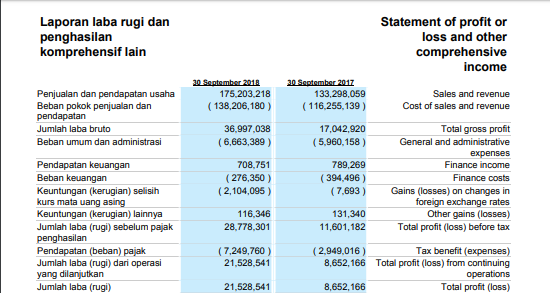

Berisi pendapatan (penjualan/revenue/sales), beban

(biaya/cost), dan penghasilan (income/return/rugi-laba/profit-loss) dalam

periode waktu pelaporan keuangan. Misalnya laporan keuangan tahun 2018

melaporkan pendapatan, biaya, dan income sejak tanggal 1-Januari-2018 sampai

31-desember-2018. Laporan keuangan periode Quarter 3 2018 mencakup

1-Januari-2018 sampai 30-September-2018.

(biaya/cost), dan penghasilan (income/return/rugi-laba/profit-loss) dalam

periode waktu pelaporan keuangan. Misalnya laporan keuangan tahun 2018

melaporkan pendapatan, biaya, dan income sejak tanggal 1-Januari-2018 sampai

31-desember-2018. Laporan keuangan periode Quarter 3 2018 mencakup

1-Januari-2018 sampai 30-September-2018.

Laporan ini menunjukkan seberapa besar kemampuan perusahaan

dalam menghasilkan laba. Rumus umum, Laba = Pendapatan – Beban.

dalam menghasilkan laba. Rumus umum, Laba = Pendapatan – Beban.

Pendapatan

Disebut juga penjualan, revenue, sales, atau top line.

Disebut top line karena posisinya ada di bagian paling atas dari laporan

laba-rugi. Produk (service) yang dijual oleh perusahaan bisa dijual secara cash

ataupun kredit. Jika dijual secara kredit, maka uang cash akan diterima ketika

pelanggan membayarnya, jadi akan ada selisih waktu antara waktu penjualan dengan

waktu diterimanya uang.

Disebut top line karena posisinya ada di bagian paling atas dari laporan

laba-rugi. Produk (service) yang dijual oleh perusahaan bisa dijual secara cash

ataupun kredit. Jika dijual secara kredit, maka uang cash akan diterima ketika

pelanggan membayarnya, jadi akan ada selisih waktu antara waktu penjualan dengan

waktu diterimanya uang.

Beban

Disebut juga biaya, atau cost.

Beban produksi. Disebut juga Cost of sales, cost of service,

atau cost of good sold (COGS).

atau cost of good sold (COGS).

Beban operasional. Mencakup biaya penjualan, gaji pegawai

non produksi, administrasi.

non produksi, administrasi.

Beban depresiasi dan amortisasi. Biasanya dimasukkan ke

dalam beban operasional. Untuk depresiasi alat-alat mesin produksi, biasanya

dimasukkan ke dalam beban produksi.

dalam beban operasional. Untuk depresiasi alat-alat mesin produksi, biasanya

dimasukkan ke dalam beban produksi.

Beban Keuangan. Terdisi atas bunga pinjaman (interest) dan

laba/rugi atas selisih kurs.

laba/rugi atas selisih kurs.

Beban pajak (tax)

Laba

Disebut rugi untung, profit, atau rugi jika nilainya negatif

(minus).

(minus).

- Laba Kotor (gross profit) , pendapatan dikurangi beban

produksi - Laba operasional (operating profit). Disebut juga EBIT

(earning before interest and tax) - Laba sebelum pajak

- Laba bersih (earning, disebut juga bottom line)

- Beberapa perusahaan kadang mencantumkan EBITDA (earning

before interest, tax, depresiation, and amortization). Biasanya adalah

perusahaan dengan belanja fix asset yang besar, seperti perusahaan infrastruktur

dan telekomunikasi.

Laba Komprehensif

Merupakan Laba Bersih ditambah Pendapatan Komprehensif.

Pendapatan komprehensif adalah pendapatan yang bukan hasil dari operasional

perusahaan. Beberapa hal yang termasuk pendapatan komprehensif adalah:

Pendapatan komprehensif adalah pendapatan yang bukan hasil dari operasional

perusahaan. Beberapa hal yang termasuk pendapatan komprehensif adalah:

Revaluasi nilai aset yang disesuaikan dengan harga sekarang

Hasil dari penjualan aset

Laba dari investasi di tempat lain. Atau bagian laba dari

anak perusahaan yang Laporan Keuangannya tidak dikonsolidasikan (karena bukan

merupakan pemegang saham pengendali di anak perusahaan tersebut).

anak perusahaan yang Laporan Keuangannya tidak dikonsolidasikan (karena bukan

merupakan pemegang saham pengendali di anak perusahaan tersebut).

Di bagian ini kadang terjadi tricky. Beberapa kasus

financial re-engineering memanfaatkan celah dari sini. Perusahaan yang

bermaksud untuk menggelembungkan Laba-nya, memasukkan item-item yang mestinya

merupakan pendapatan komprehensif tetapi malah dimasukkan ke dalam pendapatan

operasional lain (yang akan membesarkan nilai pendapatan operasional). Mengapa

ini dilakukan? Karena Laba yang dipakai dalam menghitung EPS dan PER (dalam

valuasi saham) adalah Laba bersih yang tercatat (di mana pendapatan

komprehensif bukan merupakan bagian dari laba bersih). Jadi, investor harus

aware dengan hal ini.

financial re-engineering memanfaatkan celah dari sini. Perusahaan yang

bermaksud untuk menggelembungkan Laba-nya, memasukkan item-item yang mestinya

merupakan pendapatan komprehensif tetapi malah dimasukkan ke dalam pendapatan

operasional lain (yang akan membesarkan nilai pendapatan operasional). Mengapa

ini dilakukan? Karena Laba yang dipakai dalam menghitung EPS dan PER (dalam

valuasi saham) adalah Laba bersih yang tercatat (di mana pendapatan

komprehensif bukan merupakan bagian dari laba bersih). Jadi, investor harus

aware dengan hal ini.

Kebanyakan di Laporan Keuangan, nilai Pendapatan

Komprehensif ini relatif kecil, sehingga Laba Komprehensif-nya relatif sama

dengan Laba Bersih.

Komprehensif ini relatif kecil, sehingga Laba Komprehensif-nya relatif sama

dengan Laba Bersih.

Kepentingan non Pengendali

Jika Perusahaan (yang mengeluarkan Laporan Keuangan) ini

mempunyai anak perusahaan, maka laporan keuangan merupakan laporan konsolidasi

dari entitas induk dan semua intitas anak. Entitas induk adalah perusahaan ini

sendiri, dan entitas anak adalah semua anak perusahaannya.

mempunyai anak perusahaan, maka laporan keuangan merupakan laporan konsolidasi

dari entitas induk dan semua intitas anak. Entitas induk adalah perusahaan ini

sendiri, dan entitas anak adalah semua anak perusahaannya.

Perusahaan induk biasanya tidak memegang 100% saham dari

anak perusahaannya. Nah, pihak lain yang ikut memegang saham anak perusahaan

tersebut (dan pihak lain ini bukan merupakan pemegang saham pengendali) itulah

yang maksud dengan Kepentingan non Pengendali.

anak perusahaannya. Nah, pihak lain yang ikut memegang saham anak perusahaan

tersebut (dan pihak lain ini bukan merupakan pemegang saham pengendali) itulah

yang maksud dengan Kepentingan non Pengendali.

Catatan: Jika Perusahaan ini bukan merupakan pemegang saham

pengendali dari anak perusahaan, maka laporan keuangan entitas anak itu tidak

dikonsolidasikan ke dalam laporan keuangan. Nilai bagian kepemilikan atas modal

di anak perusahaan tersebut, dicatat di Balance Sheet sebagai Investasi Jangka

Panjang (di bagian Fixed Asset). Dan bagian laba buat perusahaan ini dicatat

sebagai laba komprehensif.

pengendali dari anak perusahaan, maka laporan keuangan entitas anak itu tidak

dikonsolidasikan ke dalam laporan keuangan. Nilai bagian kepemilikan atas modal

di anak perusahaan tersebut, dicatat di Balance Sheet sebagai Investasi Jangka

Panjang (di bagian Fixed Asset). Dan bagian laba buat perusahaan ini dicatat

sebagai laba komprehensif.

Berikut adalah pemahaman penulis tentang laporan laba rugi. Bagi rekan rekan investor yang memiliki pertanyaan atau bahkan saran, silakan tuangkan di kolom komentar. Untuk analisis fundamental saham secara menyeluruh akan dibahas di artikel berikutnya.

Salam

Investasi saham