Oleh: Cepy Suherman

Analisis fundamental adalah salah satu analisis yang umumnya

digunakan para investor untuk membantu keputusan dalam jual beli saham. Analisis

ini mempelajari mengenai kondisi fundamental perusahaan. Melalui analisis

fundamental kita bisa mengetahui apakah suatu saham sedang diperdagangkan pada

harga yang murah atau mahal.

digunakan para investor untuk membantu keputusan dalam jual beli saham. Analisis

ini mempelajari mengenai kondisi fundamental perusahaan. Melalui analisis

fundamental kita bisa mengetahui apakah suatu saham sedang diperdagangkan pada

harga yang murah atau mahal.

Sebelum kita berinvestasi ada baiknya kita mempelajari

terlebih dahulu mengenai kondisi dasar (fundamental) sebuah perusahaan, baik

secara kuantitatif (keuangan), maupun kualitatif (non-keuangan). Dari sisi

keuangan misalnya, ada banyak rasio analisis fundamental yang dapat digunakan

untuk menilai kesehatan sebuah perusahaan. Dengan adanya rasio-rasio tersebut

kita dapat menilai kondisi fundamental perusahaan tanpa perlu membaca laporan

keuangannya.

terlebih dahulu mengenai kondisi dasar (fundamental) sebuah perusahaan, baik

secara kuantitatif (keuangan), maupun kualitatif (non-keuangan). Dari sisi

keuangan misalnya, ada banyak rasio analisis fundamental yang dapat digunakan

untuk menilai kesehatan sebuah perusahaan. Dengan adanya rasio-rasio tersebut

kita dapat menilai kondisi fundamental perusahaan tanpa perlu membaca laporan

keuangannya.

Ada banyak rasio analisis fundamental yang bisa kita

pelajari untuk membantu pembuatan keputusan dalam berinvestasi. Namun pada tulisan

ini kita hanya akan membahas 5 rasio analisis fundamental yang wajib diketahui

investor saham. Apa saja rasio-rasionya? Yuk kita pelajari satu persatu.

pelajari untuk membantu pembuatan keputusan dalam berinvestasi. Namun pada tulisan

ini kita hanya akan membahas 5 rasio analisis fundamental yang wajib diketahui

investor saham. Apa saja rasio-rasionya? Yuk kita pelajari satu persatu.

1. EPS (Earnings Per Share)

Secara sederhana EPS (Earnings Per Share) dapat diartikan sebagai laba bersih per saham suatu perusahaan. Cara

menghitungnya pun mudah, yaitu laba bersih perusahaan dibagi dengan jumlah

seluruh saham yang beredar.

menghitungnya pun mudah, yaitu laba bersih perusahaan dibagi dengan jumlah

seluruh saham yang beredar.

|

| http://knowledgegrab.com |

EPS merupakan analisis penting pertama yang harus

diperhatikan dalam analisis fundamental perusahaan. Besarnya EPS menggambarkan mengenai besarnya

laba bersih yang akan diterima para pemegang saham dalam tiap lembar sahamnya. Nilai EPS yang tinggi biasanya menjadi salah satu bahan pertimbangan bagi investor

dalam memilih saham yang akan dibeli.

diperhatikan dalam analisis fundamental perusahaan. Besarnya EPS menggambarkan mengenai besarnya

laba bersih yang akan diterima para pemegang saham dalam tiap lembar sahamnya. Nilai EPS yang tinggi biasanya menjadi salah satu bahan pertimbangan bagi investor

dalam memilih saham yang akan dibeli.

EPS sebuah

saham dapat memberikan informasi pada kita mengenai seberapa jauh kemampuan

perusahaan dalam menghasilkan laba untuk tiap lembar saham yang beredar. Banyak

investor menganggap bahwa besarnya EPS menjadi salah satu indikator

keberhasilan sebuah perusahaan. Tingginya EPS tentu akan menyenangkan calon

investor, karena kemungkinan mereka akan menerima laba yang besar.

saham dapat memberikan informasi pada kita mengenai seberapa jauh kemampuan

perusahaan dalam menghasilkan laba untuk tiap lembar saham yang beredar. Banyak

investor menganggap bahwa besarnya EPS menjadi salah satu indikator

keberhasilan sebuah perusahaan. Tingginya EPS tentu akan menyenangkan calon

investor, karena kemungkinan mereka akan menerima laba yang besar.

Namun perlu diketahui, EPS bukanlah satu-satunya alat

penilai keberhasilan perusahaan. Selain itu, besarnya EPS yang didistribusikan

pun sangat tergantung kebijakan perusahaan dalam hal pembayaran dividen.

Kebijakan ini biasanya diambil dalam Rapat Umum Pemegang Saham (RUPS).

penilai keberhasilan perusahaan. Selain itu, besarnya EPS yang didistribusikan

pun sangat tergantung kebijakan perusahaan dalam hal pembayaran dividen.

Kebijakan ini biasanya diambil dalam Rapat Umum Pemegang Saham (RUPS).

|

| http://golscacoaching.in |

Perusahaan dengan EPS tinggi memang dianggap mampu

memberikan “kesejahteraan” yang tinggi bagi pemegang sahamnya. Namun

tidak selamanya saham dengan EPS tinggi akan membagikan dividen yang tinggi

pula pada pemegang sahamnya. Semua tergantung dividend policy perusahaan tersebut.

memberikan “kesejahteraan” yang tinggi bagi pemegang sahamnya. Namun

tidak selamanya saham dengan EPS tinggi akan membagikan dividen yang tinggi

pula pada pemegang sahamnya. Semua tergantung dividend policy perusahaan tersebut.

Bisa saja perusahaan memiliki EPS yang tinggi namun dividen

yang diterima pemegang saham justru kecil. Ini menandakan bahwa perusahaan

lebih memilih untuk menahan sebagian labanya dan menginvestasikan kembali laba

tersebut untuk mendukung pertumbuhan perusahaan dalam jangka panjang.

yang diterima pemegang saham justru kecil. Ini menandakan bahwa perusahaan

lebih memilih untuk menahan sebagian labanya dan menginvestasikan kembali laba

tersebut untuk mendukung pertumbuhan perusahaan dalam jangka panjang.

2. PER (Price

Earnings Ratio)

Earnings Ratio)

Price Earnings Ratio

(PER) termasuk parameter paling dasar dalam analisis fundamental. Secara

sederhana PER dapat diartikan sebagai perbandingan harga saham terhadap laba

bersih per lembar perusahaan.

(PER) termasuk parameter paling dasar dalam analisis fundamental. Secara

sederhana PER dapat diartikan sebagai perbandingan harga saham terhadap laba

bersih per lembar perusahaan.

|

| cdn.corporatefinanceinstitute.com |

Menghitung PER tidaklah terlalu sulit. Caranya yaitu dengan

membagi harga saham dengan EPS perusahaan yang dilaporkan pada laporan keuangan

terakhir. Misalnya harga saham BRI (kode saham: BBRI) saat tulisan ini dibuat

adalah 4.110 dan EPS-nya 275, maka PER BBRI adalah 4.110/275 yaitu sebesar 14,95 kali. Dengan demikian, kita bisa

mengatakan bahwa harga saham BBRI adalah 14,95 kali laba bersih yang dihasilkan

perusahaan.

membagi harga saham dengan EPS perusahaan yang dilaporkan pada laporan keuangan

terakhir. Misalnya harga saham BRI (kode saham: BBRI) saat tulisan ini dibuat

adalah 4.110 dan EPS-nya 275, maka PER BBRI adalah 4.110/275 yaitu sebesar 14,95 kali. Dengan demikian, kita bisa

mengatakan bahwa harga saham BBRI adalah 14,95 kali laba bersih yang dihasilkan

perusahaan.

Ada juga cara alternatif dalam menghitung PER, yaitu dengan

menggunakan data perusahaan secara umum. Penghitungan nilai PER dapat dilakukan

dengan cara membagi kapitalisasi pasar perusahaan dengan total pendapatan

perusahaan.

menggunakan data perusahaan secara umum. Penghitungan nilai PER dapat dilakukan

dengan cara membagi kapitalisasi pasar perusahaan dengan total pendapatan

perusahaan.

|

| i.ytimg.com |

Biasanya semakin tinggi nilai PER, maka semakin mahal saham

tersebut. Dan Investor pada umumnya lebih senang memilih saham dengan PER yang

rendah, karena laba per sahamnya relatif lebih tinggi dibanding dengan saham

yang PER-nya tinggi.

tersebut. Dan Investor pada umumnya lebih senang memilih saham dengan PER yang

rendah, karena laba per sahamnya relatif lebih tinggi dibanding dengan saham

yang PER-nya tinggi.

Saham dengan nilai PER yang terlalu tinggi cenderung

dihindari investor. Hal ini dikarenakan PER yang terlalu tinggi itu

mencerminkan harga saham yang sudah overvalued

atau overpriced. Lalu berapa angka

PER yang wajar? Jawabannya adalah tidak ada yang pasti. Tiap investor memiliki

patokan nilai yang berbeda-beda.

dihindari investor. Hal ini dikarenakan PER yang terlalu tinggi itu

mencerminkan harga saham yang sudah overvalued

atau overpriced. Lalu berapa angka

PER yang wajar? Jawabannya adalah tidak ada yang pasti. Tiap investor memiliki

patokan nilai yang berbeda-beda.

|

| i1.wp.com |

Nilai

wajar PER tidaklah sama untuk semua saham, tergantung karakteristik/sektor

usahanya. Tapi sebagai patokan saja, jika nilai PER di atas 14 atau 15

cenderung dianggap relatif mahal. Begitupun sebaliknya. Namun menilai saham

murah hanya karena PER-nya rendah pun tidaklah cukup. Kita harus menganalisis

kembali sektor usaha dan fundamental perusahaan tersebut. Jangan sampai saham

yang kita anggap murah malah sebenarnya adalah murahan.

wajar PER tidaklah sama untuk semua saham, tergantung karakteristik/sektor

usahanya. Tapi sebagai patokan saja, jika nilai PER di atas 14 atau 15

cenderung dianggap relatif mahal. Begitupun sebaliknya. Namun menilai saham

murah hanya karena PER-nya rendah pun tidaklah cukup. Kita harus menganalisis

kembali sektor usaha dan fundamental perusahaan tersebut. Jangan sampai saham

yang kita anggap murah malah sebenarnya adalah murahan.

3. ROE (Return

on Equity)

on Equity)

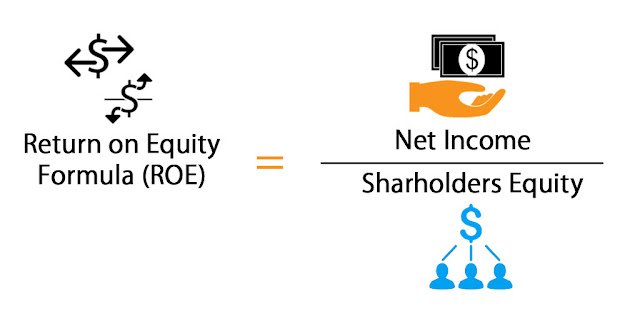

Return on Equity (ROE)

merupakan salah satu rasio analisis yang sudah tidak asing di dunia investasi. Rasio

ini menunjukkan tingkat efektivitas manajemen perusahaan dalam menghasilkan

laba dari dana yang diinvestasikan perusahaan. Semakin besar ROE menandakan

semakin besar laba yang dihasilkan dari sejumlah dana yang diinvestasikan.

merupakan salah satu rasio analisis yang sudah tidak asing di dunia investasi. Rasio

ini menunjukkan tingkat efektivitas manajemen perusahaan dalam menghasilkan

laba dari dana yang diinvestasikan perusahaan. Semakin besar ROE menandakan

semakin besar laba yang dihasilkan dari sejumlah dana yang diinvestasikan.

ROE dihitung dengan cara membandingkan laba bersih setelah

pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan. ROE

mengukur seberapa efisien sebuah perusahaan menggunakan uang dari pemegang

saham untuk menghasilkan keuntungan.

pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan. ROE

mengukur seberapa efisien sebuah perusahaan menggunakan uang dari pemegang

saham untuk menghasilkan keuntungan.

|

| cdn.wallstreetmojo.com |

Setiap investor tentunya menginginkan tingkat pengembalian

yang tinggi, yang ditandai dengan ROE yang tinggi. Biasanya saham dengan ROE di

atas 15% dianggap saham yang menguntungkan. Dan sebaiknya hindarilah saham

dengan ROE kurang dari 5% karena diyakini kurang prospektif.

yang tinggi, yang ditandai dengan ROE yang tinggi. Biasanya saham dengan ROE di

atas 15% dianggap saham yang menguntungkan. Dan sebaiknya hindarilah saham

dengan ROE kurang dari 5% karena diyakini kurang prospektif.

Nilai ROE untuk tiap sektor sangatlah berbeda, karena setiap

perusahaan di industri yang berbeda memiliki investasi dan pendapatan yang

berbeda-beda pula. Jadi, sebaiknya pembandingan ROE hanya dilakukan pada

perusahaan-perusahaan dengan ukuran dan industri yang sama. Umumnya perusahaan

yang memiliki tingkat pertumbuhan tinggi cenderung memiliki ROE yang tinggi

karena mampu menghasilkan pendapatan tambahan tanpa perlu didanai pihak

eksternal.

perusahaan di industri yang berbeda memiliki investasi dan pendapatan yang

berbeda-beda pula. Jadi, sebaiknya pembandingan ROE hanya dilakukan pada

perusahaan-perusahaan dengan ukuran dan industri yang sama. Umumnya perusahaan

yang memiliki tingkat pertumbuhan tinggi cenderung memiliki ROE yang tinggi

karena mampu menghasilkan pendapatan tambahan tanpa perlu didanai pihak

eksternal.

|

| www.thebalance.com |

4. PBV (Price

to Book Value)

to Book Value)

Rasio analisis fundamental keempat yang wajib diketahui

investor saham adalah Price to Book Value

(PBV). PBV merupakan parameter yang menggambarkan rasio harga saham terhadap

nilai buku (book value) perusahaan.

Tujuan menghitung PBV adalah untuk mengetahui seberapa mahal atau murah kah

harga saham dari suatu perusahaan saat ini.

investor saham adalah Price to Book Value

(PBV). PBV merupakan parameter yang menggambarkan rasio harga saham terhadap

nilai buku (book value) perusahaan.

Tujuan menghitung PBV adalah untuk mengetahui seberapa mahal atau murah kah

harga saham dari suatu perusahaan saat ini.

Nilai buku atau book

value merupakan gambaran mengenai perkiraan nilai suatu perusahaan apabila

suatu perusahaan terpaksa dilikuidasi. Nilai buku diperoleh dari data nilai

aset perusahaan yang tercantum dalam laporan keuangan, yang dihitung dengan

cara mengurangkan kewajiban perusahaan dari nilai asetnya (Nilai Buku = Aktiva

– Kewajiban).

value merupakan gambaran mengenai perkiraan nilai suatu perusahaan apabila

suatu perusahaan terpaksa dilikuidasi. Nilai buku diperoleh dari data nilai

aset perusahaan yang tercantum dalam laporan keuangan, yang dihitung dengan

cara mengurangkan kewajiban perusahaan dari nilai asetnya (Nilai Buku = Aktiva

– Kewajiban).

|

| cdn.wallstreetmojo.com |

Misal dalam neraca PT. Mulia tercatat total aset

Rp9.000.000.000,00, total kewajiban Rp2.500.000.00, dan modal sendiri

Rp6.500.000.000,00. Sementara jumlah saham yang beredar sebanyak 10.000.000

lembar saham. Dari data tersebut dapat diketahui bahwa nilai buku perusahaan

adalah Rp6.500.000.000,00 atau Rp650,00 per lembar saham.

Rp9.000.000.000,00, total kewajiban Rp2.500.000.00, dan modal sendiri

Rp6.500.000.000,00. Sementara jumlah saham yang beredar sebanyak 10.000.000

lembar saham. Dari data tersebut dapat diketahui bahwa nilai buku perusahaan

adalah Rp6.500.000.000,00 atau Rp650,00 per lembar saham.

Andaikan jika nilai pasar saham perusahaan tersebut saat ini

hanya sebesar Rp500,00 per lembar saham, maka saham perusahaan tersebut dapat

dikatakan layak dibeli. Meski demikian, jika memang terjadi likuidasi, nilai

aset perusahaan biasanya tidak harus selalu sama dengan nilai yang tercatat di

laporan neraca. Bisa lebih tinggi, bisa juga lebih rendah. Nilai buku hanya

membantu memberikan gambaran mengenai risiko kepada investor andaikan

perusahaan ditutup.

hanya sebesar Rp500,00 per lembar saham, maka saham perusahaan tersebut dapat

dikatakan layak dibeli. Meski demikian, jika memang terjadi likuidasi, nilai

aset perusahaan biasanya tidak harus selalu sama dengan nilai yang tercatat di

laporan neraca. Bisa lebih tinggi, bisa juga lebih rendah. Nilai buku hanya

membantu memberikan gambaran mengenai risiko kepada investor andaikan

perusahaan ditutup.

Saham yang mempunyai nilai PBV “1” menandakan bahwa harga

pasar dan nilai bukunya sama. Sementara itu jika nilai PBV-nya di atas “1” maka

saham tersebut biasanya dianggap mahal. Begitupun sebaliknya. Kembali ke contoh

PT. Mulia tadi, bahwa nilai PBV dapat dihitung dengan cara: Rp500,00/Rp650,00 =

0,77 kali.

pasar dan nilai bukunya sama. Sementara itu jika nilai PBV-nya di atas “1” maka

saham tersebut biasanya dianggap mahal. Begitupun sebaliknya. Kembali ke contoh

PT. Mulia tadi, bahwa nilai PBV dapat dihitung dengan cara: Rp500,00/Rp650,00 =

0,77 kali.

|

| image.slidesharecdn.com |

Perlu diketahui, penggunaan PBV sangat cocok digunakan pada

perusahaan yang memiliki aset tetap berwujud (tangible assets) yang besar. Penghitungan PBV tidak memberikan

nilai kepada aset tidak berwujud seperti brand,

goodwill, atau prospek kinerja yang

bagus di masa yang akan datang.

perusahaan yang memiliki aset tetap berwujud (tangible assets) yang besar. Penghitungan PBV tidak memberikan

nilai kepada aset tidak berwujud seperti brand,

goodwill, atau prospek kinerja yang

bagus di masa yang akan datang.

5. DER (Debt

to Equity Ratio)

to Equity Ratio)

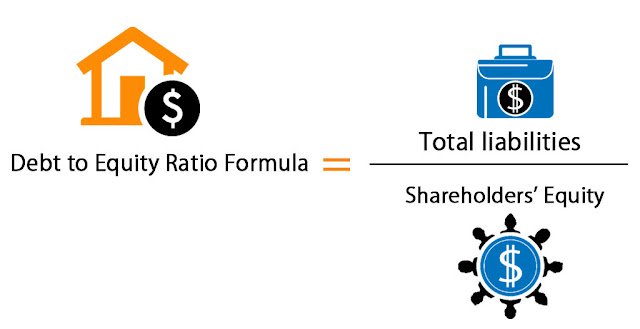

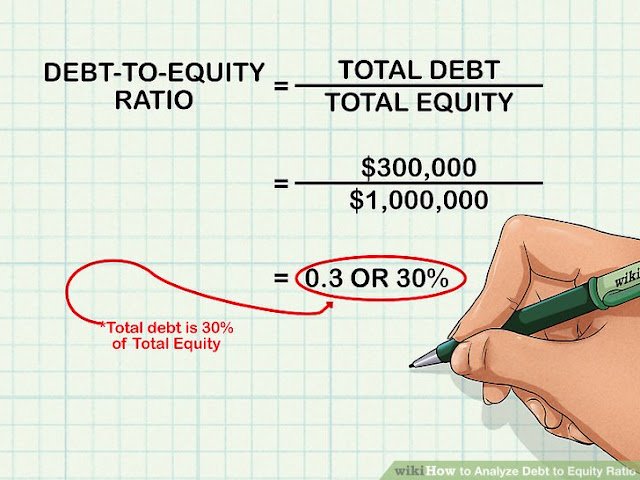

Rasio analisis fundamental kelima yang tidak kalah

pentingnya yaitu Debt to Equity Ratio

(DER). Rasio ini menggambarkan perbandingan antara jumlah kewajiban dengan

jumlah modal bersih yang dimiliki perusahaan. Melalui DER, kita dapat

mengetahui kemampuan perusahaan untuk memenuhi seluruh kewajibannya dengan

menggunakan seluruh aset yang dimilikinya.

pentingnya yaitu Debt to Equity Ratio

(DER). Rasio ini menggambarkan perbandingan antara jumlah kewajiban dengan

jumlah modal bersih yang dimiliki perusahaan. Melalui DER, kita dapat

mengetahui kemampuan perusahaan untuk memenuhi seluruh kewajibannya dengan

menggunakan seluruh aset yang dimilikinya.

|

| cdn.wallstreetmojo.com |

Angka DER menggunakan satuan “kali” atau bisa juga dalam

satuan persen. Misal sebuah perusahaan memiliki modal bersih sebesar Rp1

trilyun, sementara total kewajibannya sebesar Rp400 milyar, maka nilai DER-nya

yaitu: Rp400 Milyar / Rp1 trilyun = 0,4 kali atau 40%.

satuan persen. Misal sebuah perusahaan memiliki modal bersih sebesar Rp1

trilyun, sementara total kewajibannya sebesar Rp400 milyar, maka nilai DER-nya

yaitu: Rp400 Milyar / Rp1 trilyun = 0,4 kali atau 40%.

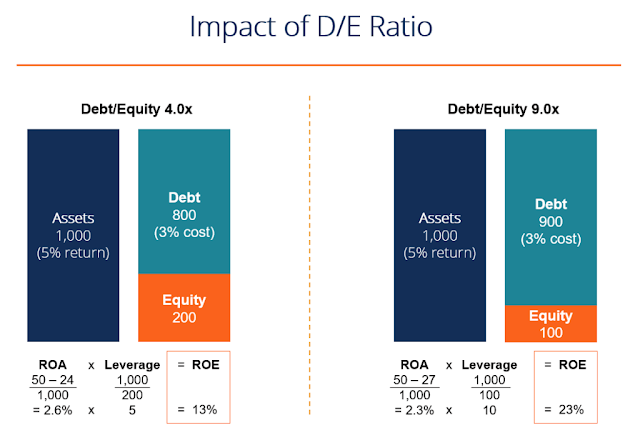

Perusahaan yang sehat ditandai dengan DER yang di bawah 1

kali atau di bawah 100%. Biasanya semakin rendah DER maka semakin bagus. Artinya

angka DER yang rendah menunjukkan kemampuan perusahaan yang semakin baik dalam

membayar kewajiban jangka panjangnya. Hal ini karena sumber modal perusahaan

tidak terlalu bergantung dengan pihak luar, sehingga tidak terlalu membebani

perusahaan akibat utang.

kali atau di bawah 100%. Biasanya semakin rendah DER maka semakin bagus. Artinya

angka DER yang rendah menunjukkan kemampuan perusahaan yang semakin baik dalam

membayar kewajiban jangka panjangnya. Hal ini karena sumber modal perusahaan

tidak terlalu bergantung dengan pihak luar, sehingga tidak terlalu membebani

perusahaan akibat utang.

|

| www.wikihow.com |

Dalam menganalisis DER, kita harus jeli menentukan apakah

utang perusahaan tersebut berasal dari utang jangka pendek atau utang jangka

panjang. Jika utang lancar (utang jangka pendek) lebih besar dibanding utang

jangka panjang, hal ini masih bisa diterima. Utang lancar ini biasanya terkait

dengan operasional perusahaan yang bersifat jangka pendek, contohnya adalah

utang usaha kepada supplier atau

utang akibat pendapatan diterima di muka.

utang perusahaan tersebut berasal dari utang jangka pendek atau utang jangka

panjang. Jika utang lancar (utang jangka pendek) lebih besar dibanding utang

jangka panjang, hal ini masih bisa diterima. Utang lancar ini biasanya terkait

dengan operasional perusahaan yang bersifat jangka pendek, contohnya adalah

utang usaha kepada supplier atau

utang akibat pendapatan diterima di muka.

Lain halnya jika yang lebih

besar adalah utang jangka panjang, yang diperoleh dari pinjaman bank atau

penerbitan obligasi. Perusahaan tentu akan terus menanggung kewajiban

pembayaran pokok dan bunga pinjaman sampai utangnya lunas. Kondisi tersebut

akan memperberat beban perusahaan karena dapat menekan laba perusahaan dan

mengganggu likuiditas di masa mendatang.

besar adalah utang jangka panjang, yang diperoleh dari pinjaman bank atau

penerbitan obligasi. Perusahaan tentu akan terus menanggung kewajiban

pembayaran pokok dan bunga pinjaman sampai utangnya lunas. Kondisi tersebut

akan memperberat beban perusahaan karena dapat menekan laba perusahaan dan

mengganggu likuiditas di masa mendatang.

|

| cdn.corporatefinanceinstitute.com |

Perlu kamu ketahui juga bahwa

perusahaan yang bergerak dalam bidang jasa keuangan seperti bank, asuransi, dan

perusahaan investasi cenderung memiliki DER yang tinggi. Hal ini karena

perusahaan-perusahaan tersebut memiliki dana kelolaan yang berasal dari pihak

ketiga. Dalam akuntansi, dana pihak ketiga ini dianggap sebagai

utang/kewajiban. Jadi wajar jika jenis perusahaan tersebut memiliki DER yang tinggi.

Tapi justru semakin banyak dana pihak ketiga yang mereka kelola, peluang

memperoleh laba pun akan semakin tinggi. Dengan demikian, penggunaan DER pada

perusahaan asuransi dan bank dianggap kurang cocok.

perusahaan yang bergerak dalam bidang jasa keuangan seperti bank, asuransi, dan

perusahaan investasi cenderung memiliki DER yang tinggi. Hal ini karena

perusahaan-perusahaan tersebut memiliki dana kelolaan yang berasal dari pihak

ketiga. Dalam akuntansi, dana pihak ketiga ini dianggap sebagai

utang/kewajiban. Jadi wajar jika jenis perusahaan tersebut memiliki DER yang tinggi.

Tapi justru semakin banyak dana pihak ketiga yang mereka kelola, peluang

memperoleh laba pun akan semakin tinggi. Dengan demikian, penggunaan DER pada

perusahaan asuransi dan bank dianggap kurang cocok.

Nah, dari penjelasan tadi, kamu sekarang sudah mulai paham kan mengenai pentingnya rasio analisis fundamental? Dengan menggunakan rasio-rasio tersebut, kamu bisa menilai kinerja dan kesehatan suatu perusahaan, sehingga investasi yang kamu lakukan dapat lebih objektif dan terarah. Semoga bermanfaat.